برميل واحد سعران مختلفان: فجوة النفط تكشف انفصال السوق عن الواقع

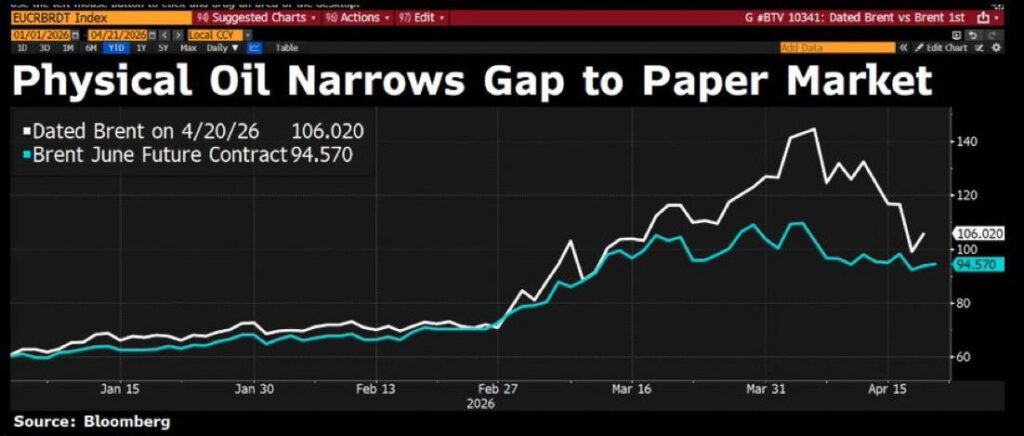

تشهد أسواق النفط العالمية حالة انقسام حاد تعكس واقعًا غير متوازن بين ما يحدث فعليًا على الأرض وما يتم تسعيره ماليًا في الأسواق. هذا الانقسام لم يعد نظريًا، بل أصبح واضحًا بالأرقام. ففي حين يُتداول خام برنت في السوق الفعلي عند مستويات تقارب 106 دولارات للبرميل، نجد أن عقود برنت الآجلة لشهر يونيو تُسعّر قرب 94.57 دولار. هذا يعني وجود فجوة سعرية تُقدّر بحوالي 11.43 دولار للبرميل وهي فجوة كبيرة لا يمكن اعتبارها مجرد تقلب عادي، بل تعكس خللًا عميقًا في فهم السوق

لفهم هذا التناقض، يجب التمييز بين طبيعة السوقين. السوق الفعلي للنفط هو السوق الذي يتم فيه بيع وشراء البراميل الحقيقية، أي الشحنات التي يتم تسليمها فعليًا إلى المصافي. هذا السوق حساس للغاية لعوامل مثل الإمدادات الفورية، تكاليف النقل، والمخاطر الجيوسياسية. أما سوق العقود الآجلة، فهو سوق مالي يتم فيه تداول عقود لشراء النفط في المستقبل، ويعكس توقعات المستثمرين أكثر مما يعكس الواقع الحالي. لذلك، يمكن أن ينفصل عن الواقع المادي في فترات التوتر

اليوم، السوق الفعلي يصرخ بندرة المعروض. الفروقات السعرية التي كانت تتحرك عادة في نطاق سنتات، أصبحت الآن تتحرك بعشرات الدولارات، وهو دليل واضح على ضغط شديد في الإمدادات الفورية. في المقابل، السوق المالي يتصرف وكأن الأزمة مؤقتة، ويقوم بتسعير سيناريو نهاية الحرب بدلًا من واقعها الحالي

السبب الرئيسي وراء هذا الانفصال يعود إلى التصعيد العسكري بين الولايات المتحدة وإيران، والذي أثر بشكل مباشر على تدفقات النفط، خصوصًا عبر مضيق هرمز. هذا الممر الاستراتيجي يمثل شريانًا رئيسيًا لإمدادات الطاقة العالمية، وأي اضطراب فيه يؤدي فورًا إلى نقص في البراميل المتاحة فعليًا في السوق

ورغم أن الأسعار تراجعت من مستويات 140 دولارًا للبرميل، فإن هذا الانخفاض لا يعكس حل الأزمة، بل يعود إلى عاملين مؤقتين: أولًا، تدمير الطلب حيث بدأت بعض المصافي في خفض الإنتاج بسبب ارتفاع الأسعار، وثانيًا، وجود ما يقارب 160 مليون برميل في التخزين العائم يتم بيعها بخصومات لتخفيف الضغط. هذه العوامل خلقت نوعًا من الهدوء المؤقت، لكنها لا تعني أن السوق عاد إلى التوازن

المشكلة الحقيقية لم تظهر بعد بشكل كامل. مع دخولنا بداية شهر مايو، من المتوقع أن تنفد المخزونات الاحتياطية لدى العديد من المصافي الآسيوية، خصوصًا خارج اليابان والصين. هذه الجهات لا تملك رفاهية تسعير نهاية الحرب أو انتظار تحسن الأوضاع. هي تحتاج إلى براميل حقيقية، الآن، وبأي سعر. وعندما يحدث ذلك، ستعود بقوة إلى السوق الفعلي، ما سيزيد الضغط على الإمدادات المتاحة

في تلك اللحظة، سيصبح من الصعب على سوق العقود الآجلة الاستمرار في تجاهل الواقع. الفجوة الحالية البالغة أكثر من 11 دولارًا قد تضيق، لكن ليس لأن الأسعار الفعلية ستنخفض، بل لأن الأسعار المالية سترتفع لتلحق بحقيقة السوق.

في النهاية، ما نشهده اليوم هو صراع بين سوقين: سوق فعلي يُسعّر الحرب والندرة، وسوق مالي يُسعّر التهدئة والأمل. لكن في أسواق السلع، وعندما يتعلق الأمر بالطاقة، التاريخ يُظهر أن السوق الذي يتعامل مع البراميل الحقيقية هو الذي يفرض الكلمة الأخيرة