أسبوع حاسم للأسواق العالمية: الحرب، قرارات البنوك المركزية، وأرباح عمالقة التكنولوجيا

يدخل المستثمرون أسبوعًا يُعد من أكثر الأسابيع حساسية هذا العام، حيث تتقاطع ثلاثة محركات رئيسية للأسواق في وقت واحد: التوترات الجيوسياسية في الشرق الأوسط، قرارات البنوك المركزية الكبرى، وموجة نتائج أعمال شركات التكنولوجيا العملاقة

بعد صعود مؤشري ناسداك و ستاندرد آند بورز 500 في نهاية الأسبوع الماضي، ووصول الأخير إلى مستوى قياسي جديد، يبقى السؤال الأساسي: هل تستطيع الأسواق الحفاظ على هذا الزخم، أم أن المخاطر الجديدة ستعيد التقلبات بقوة؟

أولًا: الحرب مع إيران وإغلاق مضيق هرمز

يبقى الملف الجيوسياسي المرتبط بإيران ومضيق هرمز في صدارة اهتمامات الأسواق، بعد أسابيع من التوترات العسكرية والتصعيد المتبادل الذي استمر لأكثر من شهر، ومع إغلاق مضيق هرمز فعليًا وما يثيره ذلك من مخاوف بشأن تعطل حركة الشحن في أحد أهم الممرات النفطية عالميًا والذي يمر عبره جزء كبير من صادرات الطاقة من الخليج، ورغم أن الأسواق تتعامل مع واقع انقطاع أو تراجع الإمدادات بالفعل، فإن أي تطورات إضافية قد تدفع أسعار النفط والغاز إلى موجة صعود جديدة، ما يعيد الضغوط التضخمية على الاقتصادات الكبرى ويعقّد مهمة البنوك المركزية في خفض الفائدة، كما أن ارتفاع أسعار الطاقة قد يضغط على أرباح الشركات الصناعية والاستهلاكية ويزيد التوقعات ببقاء الفائدة مرتفعة لفترة أطول، في حين قد يدعم أسهم شركات الطاقة والدفاع، وبالتالي إذا استمر التصعيد هذا الأسبوع فقد يتحول النفط والتوتر الجيوسياسي إلى المحرك الرئيسي للأسواق متقدمًا حتى على قرارات الفيدرالي ونتائج الشركات الكبرى

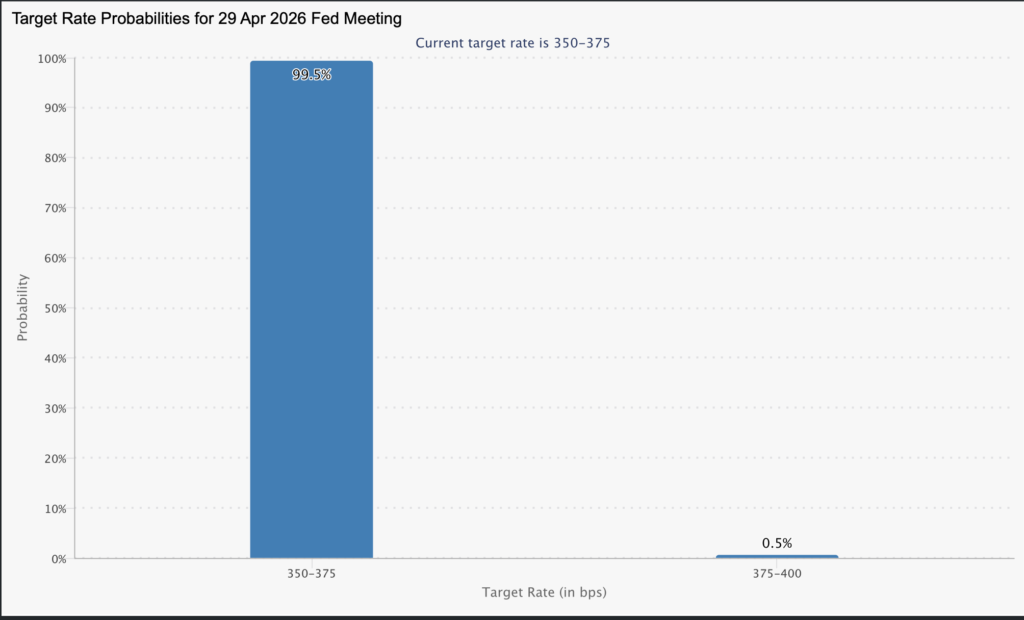

ثانيًا: قرار الاحتياطي الفيدرالي الأمريكي

تتجه أنظار المستثمرين هذا الأسبوع إلى اجتماع الاحتياطي الفيدرالي الأمريكي يوم الأربعاء، في واحد من أهم الأحداث الاقتصادية للأسواق العالمية، حيث تُظهر بيانات فيدواتش أن الأسواق تسعّر احتمالًا يبلغ 99.5% بأن يُبقي البنك المركزي أسعار الفائدة دون تغيير عند مستوياتها الحالية. ومع ذلك، قد لا يكون القرار نفسه هو العامل الحاسم، بل نبرة رئيس الفيدرالي جيروم باول خلال المؤتمر الصحفي وما إذا كان سيميل إلى التشدد أو المرونة في رسائله المقبلة. وسيترقب المستثمرون بشكل خاص ما إذا كان خفض الفائدة لا يزال مطروحًا خلال الأشهر القادمة، وما إذا كان ارتفاع أسعار النفط قد يهدد مسار تراجع التضخم، إضافة إلى مدى قلق الفيدرالي من تباطؤ النمو الاقتصادي وسوق العمل. وإذا جاءت تصريحات باول متشددة، فقد تواجه الأسهم ضغوطًا، خاصة أسهم التكنولوجيا، بينما قد تستفيد الأصول عالية المخاطر إذا أشار إلى مرونة أكبر أو إمكانية خفض الفائدة لاحقًا

ثالثًا: بيانات التضخم الأمريكية PCE

يصدر يوم الخميس مؤشر أسعار نفقات الاستهلاك الشخصي ، وهو المقياس المفضل للفيدرالي لمتابعة التضخم. هذه البيانات قد تكون أكثر أهمية من القرار نفسه، لأنها ستحدد ما إذا كان البنك المركزي يملك مساحة لخفض الفائدة لاحقًا أم لا

- قراءة أعلى من المتوقع = ضغوط على الأسهم والسندات

- قراءة أضعف = دعم للأسواق وتراجع عوائد السندات

- قراءة متوازنة = تركيز أكبر على الأرباح والشركات

رابعًا: أسبوع إعلان أرباح الشركات السبع الكبرى وتأثيرها على السوق

يُنتظر أن يكون هذا الأسبوع الأكثر ازدحامًا في موسم النتائج، مع إعلان خمس شركات من “السبعة العظماء” نتائجها الفصلية، ما يجعل الأسواق أمام اختبار حقيقي لتقييمات قطاع التكنولوجيا المرتفعة

الأربعاء:

- Microsoft

- Alphabet

- Amazon

- Meta

الخميس:

- Apple

سيُركز المستثمرون في نتائج الشركات الكبرى هذا الأسبوع على عدة محاور رئيسية، أبرزها ما إذا كانت الاستثمارات الضخمة في الذكاء الاصطناعي بدأت تتحول إلى أرباح وإيرادات ملموسة أم أنها لا تزال تشكل عبئًا مرتفع التكلفة على الشركات، إلى جانب متابعة وتيرة نمو أعمال الحوسبة السحابية والإعلانات الرقمية، خصوصًا لدى مايكروسوفت وألفابت المالكة لغوغل، وميتا. كما ستُراقب الأسواق مؤشرات الطلب الاستهلاكي العالمي من خلال نتائج أمازون وآبل، باعتبارهما من أبرز الشركات المرتبطة بإنفاق المستهلكين عالميًا. وفي الوقت نفسه، لن يقتصر اهتمام المستثمرين على أرقام الربع الماضي فقط، بل سيمتد إلى التوجيهات المستقبلية وتعليقات الإدارات حول أداء النصف الثاني من العام. وأي مفاجآت سلبية من هذه الشركات قد تضغط على مؤشر ناسداك والأسهم الأمريكية عمومًا، بينما قد تدفع النتائج القوية الأسواق نحو مستويات قياسية جديدة.

خامسًا: قرارات الفائدة في أوروبا والمملكة المتحدة وكندا

إلى جانب قرار الاحتياطي الفيدرالي، ستتجه أنظار الأسواق أيضًا نحو سياسات البنوك المركزية الكبرى الأخرى، وعلى رأسها البنك المركزي الأوروبي، بنك إنجلترا، وبنك كندا، حيث تمثل هذه القرارات عنصرًا مهمًا في تشكيل اتجاهات العملات العالمية خلال الفترة الحالية. فمع استمرار تباين مسارات السياسة النقدية بين الاقتصادات الرئيسية، يزداد تركيز المستثمرين على الفجوة المتنامية بين نهج الفيدرالي الأمريكي وبين البنوك الأخرى، وهو ما ينعكس مباشرة على حركة أسعار الصرف. فإذا اتجه البنك المركزي الأوروبي أو بنك إنجلترا أو بنك كندا نحو التيسير النقدي بوتيرة أسرع من الولايات المتحدة، فقد يضعف ذلك اليورو والجنيه الإسترليني والدولار الكندي مقابل الدولار الأمريكي، بينما أي إشارات أكثر تشددًا من هذه البنوك قد تدعم عملاتها وتزيد من تقلبات سوق العملات بشكل ملحوظ. لذلك، لا يُنظر إلى هذه الاجتماعات بشكل منفصل، بل كجزء من مشهد مترابط يعكس تنافس السياسات النقدية وتأثيرها المباشر على تدفقات رؤوس الأموال

الخلاصة: أسبوع حاسم يحدد اتجاه الأسواق العالمية

الأسبوع المقبل لا يُعتبر مجرد أسبوع بيانات تقليدي، بل محطة مفصلية قد تعيد تشكيل توقعات المستثمرين لما تبقى من العام. فالأسواق ستكون في حالة موازنة دقيقة بين عدة عوامل متزامنة: تصاعد المخاطر الجيوسياسية واحتمال ارتفاع أسعار النفط، مسار السياسة النقدية الأمريكية، بيانات التضخم القادمة، إضافة إلى قوة نتائج أرباح شركات التكنولوجيا الكبرى. وفي هذا السياق، فإن أي مفاجآت إيجابية على صعيد البيانات أو الأرباح قد تدعم استمرار الاتجاه الصعودي للأسواق، بينما قد يؤدي اجتماع لهجة متشددة من الفيدرالي مع تضخم مرتفع ونتائج أعمال مخيبة للآمال إلى عودة قوية للتقلبات وضغوط بيعية على الأصول عالية المخاطر. وباختصار، هذا أسبوع لا يركز فيه المستثمرون فقط على حركة الأسعار، بل على الرسائل والإشارات التي ستحدد الاتجاه العام للأسواق العالمية في المرحلة المقبلة

يعتبر من أهم المؤشرات لأنه يعكس قوة سوق العمل وبالتالي صحة الاقتصاد.

قراءة قوية ← دعم للدولار + ضغط على الذهب

قراءة ضعيفة ← دعم للذهب + ضغط على الدولار

هو المؤشر الأساسي الذي يحدد توجهات الاحتياطي الفيدرالي.

ارتفاع التضخم ← احتمال رفع الفائدة

انخفاض التضخم ← دعم للسيولة والأسواق

تأثيرها مباشر على الدولار، الأسهم، الذهب، والعوائد.

رفع الفائدة ← دعم الدولار + ضغط على الأصول الخطرة

خفض الفائدة ← دعم الأسهم والذهب

هو مؤشر شامل للنمو الاقتصادي.

نمو قوي ← اقتصاد صحي

نمو ضعيف ← خطر ركود اقتصادي

لأنه يمثل جزء كبير من الناتج المحلي، فهو مؤشر مبكر لقوة الاقتصاد.

ارتفاع الإنفاق ← دعم للنمو والدولار

انخفاض الإنفاق ← إشارة ضعف اقتصادي

أفضل من المتوقع ← الدولار ↑ / الذهب ↓ / العوائد ↑

أسوأ من المتوقع ← الدولار ↓ / الذهب ↑ / الأسهم ↑

مثال: CPI أعلى من المتوقع + NFP قوي ← توقع تشديد السياسة النقدية ← شراء الدولار / بيع الذهب