الأسواق تهضم صدمة التضخم وعينها على طهران

جلسة واحدة جمعت بيانات اقتصادية ثقيلة وخبر جيوسياسي قد يُغيّر مسار الأسواق للأشهر المقبلة

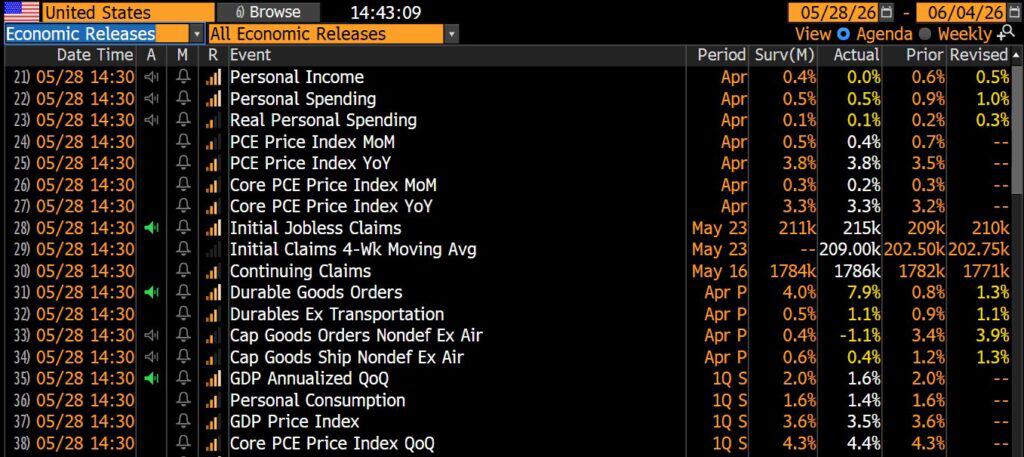

مؤشر نفقات الاستهلاك الشخصي المقياس المفضل للاحتياطي الفيدرالي ارتفع إلى 3.8% سنوياً في أبريل، أعلى مستوى منذ مايو 2023، مدفوعاً بصدمة الطاقة الناجمة عن أزمة هرمز. المؤشر الأساسي جاء عند 3.3%، فيما جاءت القراءة الشهرية عند 0.4% أهدأ قليلاً من التوقعات. في الوقت ذاته، جاء التقدير المراجَع للناتج المحلي للربع الأول عند 1.6% سنوياً، أدنى من التقدير الأولي البالغ 2%، فيما تراجع معدل الادخار الشخصي إلى 2.6%، أدنى مستوى منذ يونيو 2022، في إشارة واضحة إلى أن المستهلك الأمريكي بات يُنفق من مدخراته لا من دخله

المعادلة باتت صعبة على الاحتياطي الفيدرالي: تضخم يرتفع، ونمو يتباطأ. اجتماع يونيو بات شبه محسوم بالتثبيت، مع احتمال متصاعد لرفع إضافي للفائدة في الأشهر التالية، وهو أول اجتماع يترأسه رئيس الاحتياطي الفيدرالي الجديد كيفن وارش

لكن رغم ثقل هذه الأرقام، الخبر الذي يُسيطر على كل شيء آخر جاء من طاولة المفاوضات

المفاوضون الأمريكيون والإيرانيون يعتقدون أنهم توصلوا إلى مسودة اتفاق لتمديد وقف إطلاق النار وفتح مضيق هرمز تدريجياً غير أن الرئيس ترامب والمرشد الأعلى مجتبى خامنئي لم يمنحا موافقتهما النهائية بعد. لا يوجد اتفاق في هذه اللحظة. الاتفاق المقترح ينهي الحرب لكنه يُرجئ القضايا النووية الجوهرية للتفاوض لاحقاً. ونقطة الخلاف الأبرز لا تزال قائمة: إيران تُصرّ على أن إدارة مرور السفن عبر هرمز وتحصيل الرسوم تبقى من صلاحياتها حصراً، في حين ترفض واشنطن هذا الطرح رفضاً قاطعاً

ما يجب أن يفهمه كل متابع للأسواق ما لم يُوقَّع اتفاق رسمي وشامل لإنهاء الحرب، فلا شيء حقيقياً قد تغيّر بعد، ولا شيء قد تمّ تسعيره فعلياً في الأسواق

منذ بداية الحرب في فبراير 2026، تكرّر هذا السيناريو ست مرات على الأقل تتصاعد أسعار النفط بشكل لافت، فيخرج مسؤولون أمريكيون أو إيرانيون ليُلمّحوا إلى اقتراب اتفاق، فينهار النفط ويهدأ السوق، ثم تتبخّر الأنباء ويعود النفط للارتفاع من جديد. هذا النمط لم يعد مصادفة بل بات يبدو أسلوباً فعّالاً لإدارة توقعات الأسواق والحدّ من ارتفاع أسعار النفط دون الحاجة إلى إبرام اتفاق حقيقي. وفي كل مرة، من يشتري على أخبار الاتفاق يجد نفسه في مأزق حين تتراجع الأنباء الأسواق باتت تعرف هذه اللعبة، لكنها لا تزال تنجرف معها في كل مرة

ماذا ينتظر المستثمر غداً الجمعة؟

الجمعة خالية من بيانات اقتصادية كبرى، مما يجعل الأسواق رهينة عنوان واحد: هل يأتي توقيع رسمي من واشنطن أو طهران؟

إذا جاء الاتفاق الرسمي: انهيار حاد في النفط نحو 80 – 85 دولاراً، موجة ارتياح قوية في الأسهم،. هذا السيناريو لم يحدث بعد رغم ستة تلميحات سابقة.

إذا تعثّرت المفاوضات مجدداً: عودة النفط فوق 105 دولارات، وضغط حاد على الأسهم والسندات في ظل تضخم لا يزال مرتفعاً عند% 3.8

إذا بقي المشهد ضبابياً وهو الأرجح بناءً على النمط المتكرر: تداولات محدودة الحجم مع نهاية الأسبوع، وإرجاء القرار الكبير إلى اجتماع الاحتياطي الفيدرالي في 16 يونيو.

التوصية الواحدة: لا تُسعّر اتفاقاً لم يُوقَّع بعد

عندما يرتفع التضخم، تميل البنوك المركزية إلى رفع أسعار الفائدة.

ارتفاع التضخم ← رفع الفائدة ← ضغط على الأسهم والذهب

تضخم منخفض ← دعم للنمو الاقتصادي

يتم قياسه غالبًا عبر الناتج المحلي الإجمالي (GDP).

نمو قوي ← دعم للأسهم + ارتفاع العوائد

تباطؤ النمو ← زيادة مخاطر الركود

غالبًا يصاحبه ارتفاع البطالة وضعف الاستهلاك.

الركود ← دعم للسندات والذهب ← ضغط على الأسهم

بداية الركود ← توقع خفض الفائدة لاحقًا

Growth ← توسع اقتصادي + ارتفاع الأسهم

Inflation ← ارتفاع الأسعار + تشديد الفيدرالي

Tightening ← رفع الفائدة + ضغط على الأسواق

Recession ← تباطؤ اقتصادي + تخفيض الفائدة لاحقًا

الدورة تعيد نفسها بشكل مستمر حسب السياسات النقدية.