خريطة الأسواق للأسبوع المقبل: المستويات التي تعيد تشكيل الاتجاه

تدخل الأسواق هذا الأسبوع وهي في حالة توازن هش. لم تعد البيانات الاقتصادية وحدها هي المحرك الرئيسي، بل الطريقة التي يفسر بها المستثمرون هذه البيانات. ما شهدناه مؤخرًا من ارتفاع في التضخم، مدفوعًا بشكل أساسي بأسعار الطاقة، لم يكن مجرد رقم مفاجئ، بل نقطة تحول أعادت تشكيل السردية التي كانت تسيطر على الأسواق منذ بداية العام.

لفترة طويلة، كانت القصة واضحة: التضخم يتراجع تدريجيًا، والبنوك المركزية تقترب من خفض الفائدة. اليوم، هذه القناعة بدأت تتصدع. ارتفاع أسعار النفط، في ظل توترات جيوسياسية مستمرة، أعاد فتح ملف التضخم من جديد، لكن هذه المرة من زاوية أكثر تعقيدًا، حيث لا يتعلق الأمر بالطلب فقط، بل بعوامل عرض يصعب التحكم فيها.

الجغرافيا السياسية كمحرك مباشر للأسواق

وفي قلب هذه التطورات الجيوسياسية، شهدت الأسواق مؤخرًا تحولًا مهمًا مع الإعلان عن اتفاق وقف إطلاق نار مؤقت لمدة أسبوعين بين الولايات المتحدة وإيران، ما أدى إلى تهدئة جزئية في المخاوف المرتبطة بالتصعيد العسكري في المنطقة. هذا التطور انعكس بسرعة على الأسواق العالمية، حيث تراجعت أسعار النفط بشكل حاد مع إعادة تسعير مخاطر الإمدادات عبر مضيق هرمز، بينما استفادت الأصول الخطرة من تحسن شهية المخاطرة.

لكن رغم هذا الانفراج النسبي، فإن الصورة لا تزال بعيدة عن الاستقرار الكامل. فالاتفاق يبقى هشًا ومؤقتًا بطبيعته، والأسواق تدرك أن أي انهيار في الهدنة أو تعثر في المفاوضات قد يعيد بسرعة علاوة المخاطر الجيوسياسية إلى أسعار الطاقة. في المقابل، استمرار التهدئة أو التوصل إلى إطار تفاهم أوسع قد يخفف تدريجيًا من الضغوط التضخمية، ويعيد التركيز إلى العوامل الاقتصادية الأساسية مثل النمو والسياسة النقدية.

بمعنى آخر، لم يعد هذا الملف مجرد عنصر جيوسياسي معزول، بل أصبح جزءًا مباشرًا من آلية تسعير التضخم، والعوائد، وتدفقات السيولة عبر الأسواق العالمية

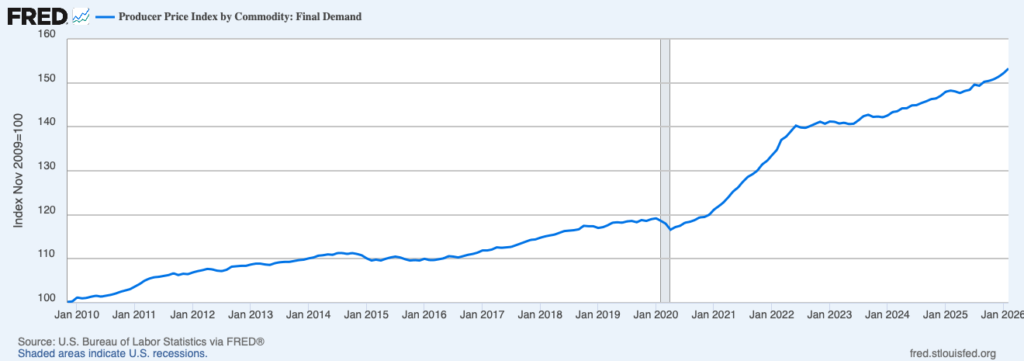

اختبار مبكر لمسار التضخم

في هذا السياق، يكتسب صدور مؤشر أسعار المنتجين الأمريكي هذا الأسبوع أهمية استثنائية. هذا المؤشر لا يعكس فقط تكلفة الإنتاج، بل يمثل المرحلة الأولى في انتقال التضخم إلى المستهلك النهائي. أي إشارة إلى اتساع الضغوط السعرية خارج قطاع الطاقة قد تعني أن التضخم لم يعد مؤقتًا، بل بدأ يأخذ طابعًا أكثر استدامة. في المقابل، إذا بقيت هذه الضغوط محدودة، فقد تستعيد الأسواق ثقتها في سيناريو التباطؤ التدريجي للتضخم.

ضبابية السياسة النقدية

بالتوازي مع ذلك، تظل البنوك المركزية عنصر عدم اليقين الأكبر. الخطاب الأخير يعكس انقسامًا واضحًا: بين من يرى أن التضخم لا يزال خطرًا حقيقيًا يتطلب سياسة نقدية مشددة لفترة أطول، ومن يعتقد أن الظروف الحالية لا تمنع من التفكير في تخفيف السياسة لاحقًا. هذا التباين يجعل الأسواق شديدة الحساسية لأي معلومة جديدة، سواء كانت بيانات أو حتى تغيرًا بسيطًا في لهجة التصريحات

الصين وفروقات النمو العالمية

على المستوى العالمي، تتجه الأنظار نحو الصين، حيث ستوفر بيانات النمو قراءة مهمة حول قوة الاقتصاد العالمي. في المرحلة الحالية، لم يعد السؤال هو “هل الاقتصاد ينمو؟” بل “أي اقتصاد ينمو بشكل أسرع؟”. هذه الفروقات أصبحت المحرك الأساسي لتدفقات رؤوس الأموال. أي مفاجأة إيجابية من الصين قد تدعم السلع والأسهم الدورية، بينما أي ضعف قد يعزز المخاوف من تباطؤ عالمي متزامن.

موسم الأرباح: اختبار الهوامش

وفي الخلفية، يبدأ موسم أرباح الشركات الأمريكية، والذي قد يكون الاختبار الحقيقي للسوق. التحدي لم يعد في تحقيق أرباح جيدة، بل في الحفاظ على الهوامش في بيئة ترتفع فيها التكاليف. أسعار الطاقة تضغط، والقدرة على تمرير هذه التكاليف إلى المستهلك أصبحت عاملًا حاسمًا في تحديد الفائزين والخاسرين.

:البداية ستكون مع القطاع المالي، حيث تترقب الأسواق نتائج بنوك كبرى مثل

JPMorgan Chase وBank of America وGoldman Sachs،

والتي ستقدم قراءة مبكرة حول قوة النشاط الائتماني، واستقرار جودة الأصول، واتجاه الطلب على الخدمات المالية في ظل مستويات الفائدة المرتفعة.

بعد ذلك، ينتقل التركيز إلى قطاع التكنولوجيا، مع متابعة أداء شركات مثل

Microsoft وApple وNvidia،

ليس فقط من زاوية الأرباح، بل من زاوية استمرارية الطلب على الاستثمار في الذكاء الاصطناعي، ومدى قدرة القطاع على تبرير التقييمات المرتفعة في بيئة سيولة أكثر تشددًا.

لكن الأهم من النتائج نفسها هو ما ستقوله الشركات عن المستقبل، لأن السوق اليوم يسعّر التوقعات أكثر مما يسعّر الواقع

النفط كمتغير مهيمن

كل هذه العوامل تبقى، في نهاية المطاف، تحت تأثير متغير واحد مهيمن: النفط. لم يعد مجرد سلعة، بل أصبح محورًا يربط بين التضخم، والسياسة النقدية، والنمو الاقتصادي. أي تحرك حاد في أسعاره ينعكس مباشرة على جميع فئات الأصول

إشارات من صناع القرار العالمي

يزداد المشهد تعقيدًا مع اجتماعات صندوق النقد الدولي هذا الأسبوع، حيث من المتوقع صدور تحديثات وتقييمات قد لا تغير السياسات بشكل مباشر، لكنها قادرة على تغيير توقعات الأسواق من خلال الرسائل الضمنية والنبرة العامة

في هذا الإطار، لا تواجه الأسواق نقصًا في البيانات، بل فائضًا في عدم اليقين. والسؤال المحوري الذي سيحدد الاتجاه ليس فقط ما إذا كان التضخم سيرتفع أو ينخفض، بل ما إذا كان هذا الارتفاع مؤقتًا أم بداية مرحلة جديدة أكثر تعقيدًا.

يعتبر من أهم المؤشرات لأنه يعكس قوة سوق العمل وبالتالي صحة الاقتصاد.

قراءة قوية ← دعم للدولار + ضغط على الذهب

قراءة ضعيفة ← دعم للذهب + ضغط على الدولار

هو المؤشر الأساسي الذي يحدد توجهات الاحتياطي الفيدرالي.

ارتفاع التضخم ← احتمال رفع الفائدة

انخفاض التضخم ← دعم للسيولة والأسواق

تأثيرها مباشر على الدولار، الأسهم، الذهب، والعوائد.

رفع الفائدة ← دعم الدولار + ضغط على الأصول الخطرة

خفض الفائدة ← دعم الأسهم والذهب

هو مؤشر شامل للنمو الاقتصادي.

نمو قوي ← اقتصاد صحي

نمو ضعيف ← خطر ركود اقتصادي

لأنه يمثل جزء كبير من الناتج المحلي، فهو مؤشر مبكر لقوة الاقتصاد.

ارتفاع الإنفاق ← دعم للنمو والدولار

انخفاض الإنفاق ← إشارة ضعف اقتصادي

أفضل من المتوقع ← الدولار ↑ / الذهب ↓ / العوائد ↑

أسوأ من المتوقع ← الدولار ↓ / الذهب ↑ / الأسهم ↑

مثال: CPI أعلى من المتوقع + NFP قوي ← توقع تشديد السياسة النقدية ← شراء الدولار / بيع الذهب