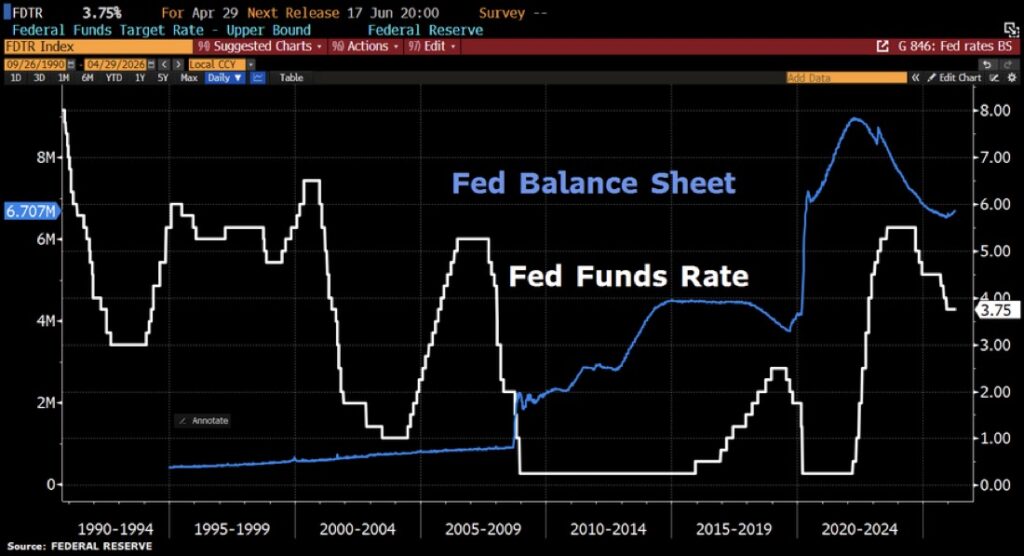

قرار الفيدرالي اليوم: تثبيت الفائدة وتصريحات باول تثير القلق من التضخم

في ما قد يكون آخر اجتماع سياسي نقدي برئاسة جيروم باول، قرر الاحتياطي الفيدرالي الأمريكي تثبيت أسعار الفائدة للمرة الثالثة على التوالي، محافظًا على مستويات نقدية مشددة تهدف إلى السيطرة على التضخم

ورغم أن قرار التثبيت كان متوقعًا على نطاق واسع، إلا أن تفاصيل البيان حملت نبرة أكثر تشددًا مما كانت الأسواق تنتظر، خصوصًا مع ظهور انقسام واضح داخل أعضاء اللجنة

انقسام نادر داخل الفيدرالي

شهد اجتماع الاحتياطي الفيدرالي حالة انقسام ملحوظة داخل لجنة السياسة النقدية، مع تسجيل مستوى غير معتاد من الاعتراضات على قرار تثبيت أسعار الفائدة، ما يعكس اتساع الفجوة في وجهات النظر بين الأعضاء حول المسار القادم للسياسة النقدية. هذا التباين يعزز صورة بنك مركزي يواجه بيئة تتسم بارتفاع درجة عدم اليقين، بين من يرى أن خفض الفائدة بات ضروريًا لدعم النمو الاقتصادي وتخفيف الضغوط على الأسواق، وبين من يحذر من أن التضخم لا يزال عند مستويات غير مريحة، ما يستدعي الإبقاء على السياسة النقدية المشددة لفترة أطول قبل التفكير في أي تخفيف محتمل.

الفيدرالي يغيّر لغته بشأن التضخم

لعدة أشهر، كان الاحتياطي الفيدرالي يصف التضخم بأنه “مرتفع إلى حد ما”، لكن في بيان اليوم تم تعديل هذه العبارة ليصبح التضخم “مرتفعًا” بشكل مباشر

هذا التغيير البسيط في الكلمات يحمل رسالة قوية للأسواق: الفيدرالي لم يعد واثقًا من استمرار هبوط التضخم، بل يرى أن المخاطر عادت من جديد وجاء ذلك بالتزامن مع ارتفاع أسعار النفط إلى 109 دولارات للبرميل نتيجة تصاعد التوتر بين الولايات المتحدة وإيران، وهو ما يزيد الضغوط التضخمية عبر ارتفاع تكاليف الطاقة والنقل والإنتاج

لماذا الفائدة المرتفعة تشكل ضغطًا على الأسهم؟

رغم أن المؤشرات الأمريكية لا تزال تتداول قرب مستوياتها التاريخية، فإن بقاء الفائدة مرتفعة يشكل تحديًا مهمًا للأسواق

أولًا: ارتفاع تكلفة الاقتراض

الشركات ستواجه تمويلًا أكثر تكلفة، ما قد يؤثر على التوسع والأرباح المستقبلية

ثانيًا: انخفاض جاذبية التقييمات المرتفعة

عندما ترتفع عوائد السندات، يطالب المستثمرون بعائد أعلى من الأسهم، ما يضغط خصوصًا على أسهم التكنولوجيا والنمو

ثالثًا: تباطؤ الإنفاق الاستهلاكي

الفائدة المرتفعة تزيد أقساط القروض والرهون العقارية، ما قد يضعف الطلب الاستهلاكي ويؤثر على أرباح الشركات

لماذا السوق مرتفع رغم الحرب؟

استمرار المؤشرات الأمريكية قرب القمم التاريخية رغم الحرب يعكس ثقة المستثمرين في قوة الاقتصاد الأمريكي، واستمرار زخم أرباح الشركات، إلى جانب التفاؤل الكبير المرتبط بالاستثمارات الضخمة في قطاع الذكاء الاصطناعي الذي أصبح أحد المحركات الرئيسية لأسهم التكنولوجيا والأسواق الأمريكية بشكل عام. كما يراهن جزء من المستثمرين على أن هذه المرحلة قد تكون الأخيرة تحت قيادة جيروم باول، مع توقعات بأن الرئيس القادم للاحتياطي الفيدرالي قد يكون أكثر انسجامًا مع توجهات دونالد ترامب الداعية إلى خفض أسعار الفائدة لدعم النمو والأسواق. لكن في المقابل، بقاء السوق قرب أعلى مستوياته بالتزامن مع تصاعد المخاطر الجيوسياسية وارتفاع التقييمات يجعل أي خبر سلبي أو مفاجأة اقتصادية سببًا محتملاً لتصحيح سريع وحاد في الأسواق.

ماذا يمكن أن يتوقع المستثمرون خلال الأيام القادمة؟

1. ارتفاع التقلبات في الأسواق

الأسواق أصبحت تواجه ثلاثة عوامل معًا: فائدة مرتفعة، حرب جيوسياسية، وأسهم قرب القمم. هذا المزيج غالبًا ما يؤدي إلى تحركات سريعة وغير مستقرة.

2. ضغط محتمل على أسهم النمو والتكنولوجيا

إذا استمرت عوائد السندات في الصعود، فقد تتعرض أسهم التكنولوجيا لضغوط إضافية، خصوصًا الشركات ذات التقييمات المرتفعة.

3. دعم لقطاع الطاقة والأسهم الدفاعية

ارتفاع النفط قد يدعم شركات الطاقة، كما قد تتجه السيولة نحو القطاعات الدفاعية مثل الرعاية الصحية والمرافق والسلع الأساسية.

4. الذهب قد لا يستفيد بالكامل

رغم أن الحروب عادة تدعم الذهب، فإن قوة الدولار الأمريكي وارتفاع العوائد قد يحدّان من صعوده، لأن المستثمرين يجدون عائدًا أعلى في الدولار والسندات

5. احتمالية تصحيح في المؤشرات الأمريكية

إذا استمر النفط في الارتفاع، أو زادت المخاوف التضخمية، أو خرجت تصريحات متشددة من أعضاء الفيدرالي، فقد تشهد الأسواق الأمريكية جني أرباح وتصحيحًا من مستوياتها المرتفعة.

الخلاصة

قرار اليوم لم يكن مجرد تثبيت للفائدة، بل رسالة واضحة بأن التضخم عاد إلى الواجهة. ومع ارتفاع النفط، استمرار الحرب، وبقاء الفائدة مرتفعة، فإن المستثمرين أمام مرحلة تتطلب انتقائية أكبر، وحذرًا أعلى، واستعدادًا لتقلبات قد تزداد في الأيام المقبلة

عندما يرتفع التضخم، تميل البنوك المركزية إلى رفع أسعار الفائدة.

ارتفاع التضخم ← رفع الفائدة ← ضغط على الأسهم والذهب

تضخم منخفض ← دعم للنمو الاقتصادي

يتم قياسه غالبًا عبر الناتج المحلي الإجمالي (GDP).

نمو قوي ← دعم للأسهم + ارتفاع العوائد

تباطؤ النمو ← زيادة مخاطر الركود

غالبًا يصاحبه ارتفاع البطالة وضعف الاستهلاك.

الركود ← دعم للسندات والذهب ← ضغط على الأسهم

بداية الركود ← توقع خفض الفائدة لاحقًا

Growth ← توسع اقتصادي + ارتفاع الأسهم

Inflation ← ارتفاع الأسعار + تشديد الفيدرالي

Tightening ← رفع الفائدة + ضغط على الأسواق

Recession ← تباطؤ اقتصادي + تخفيض الفائدة لاحقًا

الدورة تعيد نفسها بشكل مستمر حسب السياسات النقدية.